- ENTREPRISE - Financement

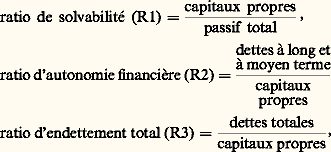

- ENTREPRISE - FinancementÀ différents stades de leur existence, les entreprises ont besoin de fonds, d’abord lors de leur création, puis pour assurer leur fonctionnement et leur développement. Le «financement des entreprises» désigne l’ensemble des ressources que celles-ci doivent se procurer pour faire face à leurs besoins.Ces besoins sont divers: l’entreprise doit financer des immobilisations, par exemple son matériel de production, les dépenses nées de son cycle d’exploitation, comme les stocks, et doit disposer d’un volant de trésorerie.Les ressources sont également diverses: les capitaux propres, les emprunts, les crédits de trésorerie. La manière de combiner ces différents moyens de financement est un élément de la stratégie financière qui a des conséquences directes sur la situation de l’entreprise: sa valeur, sa solvabilité, sa rentabilité.Jusqu’à une époque relativement récente, les situations financières des entreprises pouvaient facilement être comparées à des normes. Actuellement, pour différentes raisons, les diagnostics ne conduisent plus à des conclusions aussi systématiques.Depuis le début des années soixantedix, des perturbations importantes de l’économie mondiale ont eu des répercussions sur la situation des entreprises. Les changements constatés dans la structure des financements, au cours des deux dernières décennies, sont tels que l’on se pose des questions sur la validité des règles classiques d’orthodoxie financière. L’équilibre financier, l’effet de levier, par exemple, sont-ils toujours les notions clés de la gestion financière des entreprises?Par ailleurs, les sources de financement ont beaucoup évolué, surtout depuis 1980, en partie à cause des transformations de l’environnement financier, mais également en raison des variations de la conjoncture, notamment de la baisse des taux d’inflation et des nouveaux besoins des entreprises en matière d’investissements.Enfin, les changements récents de l’environnement financier, à la suite de réformes substantielles comme la transformation des marchés des capitaux, sont tels que la recherche et le choix des financements sont devenus l’affaire de spécialistes.1. Cadre d’évaluation des besoins et modes de financementLe bilan comme support de l’évaluationLa règle comptable fixe les éléments qui doivent figurer à l’actif et au passif du bilan des entreprises. Comme l’indique le tableau 1, l’actif, qui est la récapitulation de ce que possède l’entreprise pour exercer son activité, et le passif, qui est la récapitulation des ressources qui ont servi à financer les actifs, sont décomposés en grandes masses.L’analyse détaillée du bilan et de son évolution est un des principaux outils du diagnostic financier.La structure financièreLa structure financière se définit par les proportions respectives des éléments de l’actif et du passif.L’étude de la structure comprend:– l’étude de la structure des actifs, par exemple l’importance des immobilisations ou des stocks par rapport au total des actifs;– l’étude de la structure des passifs, par exemple l’importance des dettes par rapport aux capitaux propres engagés;– l’étude de l’adéquation entre la structure des passifs et celle des actifs, par exemple l’importance des capitaux permanents par rapport aux immobilisations.Ces deux dernières études sont des préalables à toute décision de financement. Elles sont généralement matérialisées par des ratios dont les plus importants sont les suivants.Ratios de structure des passifs:

Ratios d’adéquation des passifs aux actifs:

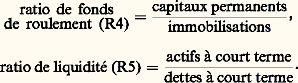

Ratios d’adéquation des passifs aux actifs: L’objet de ces ratios, pour lesquels il existe généralement des normes professionnelles (générales ou sectorielles), est de s’assurer que le recours à l’emprunt ne compromet pas la solvabilité de l’entreprise et que l’équilibre financier est toujours assuré. Selon la doctrine bancaire, R2 doit être inférieur à 1, R3 doit être inférieur à 2.L’équilibre financierOn estime que la structure financière est équilibrée lorsque la durée des moyens de financement utilisés est au moins égale à la période d’immobilisation des actifs. On comprend dès lors le critère de classement des éléments du bilan retenu dans le tableau 1 et l’importance du ratio de fonds de roulement ou de la détermination de la valeur du fonds de roulement:

L’objet de ces ratios, pour lesquels il existe généralement des normes professionnelles (générales ou sectorielles), est de s’assurer que le recours à l’emprunt ne compromet pas la solvabilité de l’entreprise et que l’équilibre financier est toujours assuré. Selon la doctrine bancaire, R2 doit être inférieur à 1, R3 doit être inférieur à 2.L’équilibre financierOn estime que la structure financière est équilibrée lorsque la durée des moyens de financement utilisés est au moins égale à la période d’immobilisation des actifs. On comprend dès lors le critère de classement des éléments du bilan retenu dans le tableau 1 et l’importance du ratio de fonds de roulement ou de la détermination de la valeur du fonds de roulement: Les actifs immobilisés sont composés du capital technique, c’est-à-dire des terrains, bâtiments, outillage, brevets et éventuellement des immobilisations financières (titres de participations). Ces dernières représentent généralement une partie du capital de filiales dont l’entreprise assure partiellement le financement. Mais, pour exercer son activité, l’entreprise doit également financer les besoins nés de son cycle d’exploitation: stocks, créances clients, etc. Ce sont des actifs «circulants» mais, comme ils se renouvellent constamment, ils entraînent des besoins permanents de financement. Une partie de ces actifs est financée par les dettes vis-à-vis des fournisseurs, cependant il subsiste, dans la majorité des cas, un solde à financer. Ce dernier est appelé besoin de fonds de roulement:

Les actifs immobilisés sont composés du capital technique, c’est-à-dire des terrains, bâtiments, outillage, brevets et éventuellement des immobilisations financières (titres de participations). Ces dernières représentent généralement une partie du capital de filiales dont l’entreprise assure partiellement le financement. Mais, pour exercer son activité, l’entreprise doit également financer les besoins nés de son cycle d’exploitation: stocks, créances clients, etc. Ce sont des actifs «circulants» mais, comme ils se renouvellent constamment, ils entraînent des besoins permanents de financement. Une partie de ces actifs est financée par les dettes vis-à-vis des fournisseurs, cependant il subsiste, dans la majorité des cas, un solde à financer. Ce dernier est appelé besoin de fonds de roulement: Le fonds de roulement doit donc être suffisant pour couvrir le besoin de fonds de roulement. Si le fonds de roulement est supérieur au besoin de fonds de roulement, il existe dans l’entreprise une «trésorerie positive». Celle-ci représente un solde. S’il est positif, c’est que les actifs de bas de bilan (tabl. 1) sont supérieurs aux passifs de bas de bilan. L’entreprise a, dans ce cas, une gestion de trésorerie plus à l’aise que si le solde était négatif.Il faut toutefois remarquer que l’entreprise n’a jamais intérêt à disposer de capitaux excédentaires, car la rentabilité se mesure par rapport aux capitaux investis et les capitaux excédentaires ne peuvent généralement pas être placés à des taux très rémunérateurs.La fixation du niveau de trésorerie est une décision de politique financière qui dépend notamment de la comparaison entre les taux d’intérêt à long terme et à court terme; en effet, si le niveau de trésorerie est négatif, des financements à court terme sont nécessaires. Elle dépend également du profil du besoin en fonds de roulement qui peut connaître des fluctuations importantes dans l’année – c’est le cas des entreprises à activité saisonnière. Le montant des capitaux permanents dépendra alors du risque d’illiquidité que veut bien assumer l’entreprise lorsque les besoins de financement du cycle d’exploitation sont maximaux.La capacité d’autofinancement (C.A.F.)La C.A.F., qui se mesure à partir des flux de la période considérée, est également un élément d’appréciation préalable à toute décision de financement. Elle correspond à l’ensemble des ressources financières sécrétées par l’activité de l’entreprise et dont celle-ci pourrait disposer pour couvrir les besoins financiers liés à sa pérennité et à son développement.Elle se calcule le plus souvent à partir du résultat net, en ajoutant les charges qui ne sont pas des dépenses (dotations) et en tenant compte de certains éléments exceptionnels.La C.A.F. est utilisée pour évaluer la capacité de remboursement des capitaux empruntés. Cette dernière est mesurée par le ratio:

Le fonds de roulement doit donc être suffisant pour couvrir le besoin de fonds de roulement. Si le fonds de roulement est supérieur au besoin de fonds de roulement, il existe dans l’entreprise une «trésorerie positive». Celle-ci représente un solde. S’il est positif, c’est que les actifs de bas de bilan (tabl. 1) sont supérieurs aux passifs de bas de bilan. L’entreprise a, dans ce cas, une gestion de trésorerie plus à l’aise que si le solde était négatif.Il faut toutefois remarquer que l’entreprise n’a jamais intérêt à disposer de capitaux excédentaires, car la rentabilité se mesure par rapport aux capitaux investis et les capitaux excédentaires ne peuvent généralement pas être placés à des taux très rémunérateurs.La fixation du niveau de trésorerie est une décision de politique financière qui dépend notamment de la comparaison entre les taux d’intérêt à long terme et à court terme; en effet, si le niveau de trésorerie est négatif, des financements à court terme sont nécessaires. Elle dépend également du profil du besoin en fonds de roulement qui peut connaître des fluctuations importantes dans l’année – c’est le cas des entreprises à activité saisonnière. Le montant des capitaux permanents dépendra alors du risque d’illiquidité que veut bien assumer l’entreprise lorsque les besoins de financement du cycle d’exploitation sont maximaux.La capacité d’autofinancement (C.A.F.)La C.A.F., qui se mesure à partir des flux de la période considérée, est également un élément d’appréciation préalable à toute décision de financement. Elle correspond à l’ensemble des ressources financières sécrétées par l’activité de l’entreprise et dont celle-ci pourrait disposer pour couvrir les besoins financiers liés à sa pérennité et à son développement.Elle se calcule le plus souvent à partir du résultat net, en ajoutant les charges qui ne sont pas des dépenses (dotations) et en tenant compte de certains éléments exceptionnels.La C.A.F. est utilisée pour évaluer la capacité de remboursement des capitaux empruntés. Cette dernière est mesurée par le ratio: Ce ratio indique, en années, le délai théorique de remboursement. Il ne doit pas, en principe, être supérieur au terme moyen des capitaux empruntés. On admet généralement qu’il ne doit pas être supérieur à 3.L’évolution des modes de financement a conduit à utiliser de plus en plus un ratio prenant en compte l’ensemble des dettes:

Ce ratio indique, en années, le délai théorique de remboursement. Il ne doit pas, en principe, être supérieur au terme moyen des capitaux empruntés. On admet généralement qu’il ne doit pas être supérieur à 3.L’évolution des modes de financement a conduit à utiliser de plus en plus un ratio prenant en compte l’ensemble des dettes: Outre ces éléments d’appréciation que constituent les ratios évoqués, il ne faut pas perdre de vue l’objectif de rentabilité. Lors de la décision de financement, on tente de se rapprocher de la structure optimale, c’est-à-dire celle qui correspond au coût des ressources le plus bas.La structure optimale de financementL’existence d’une structure optimale de financement est un débat fondamental en théorie financière, car c’est la structure financière qui détermine le coût des capitaux, donc le choix des investissements. En effet, déterminer la rentabilité d’un investissement consiste à comparer le surplus financier dégagé au coût des capitaux investis. Ce coût est le coût moyen pondéré des capitaux utilisés, qu’on appelle coût du capital .Le coût des capitaux propres est supérieur à celui des dettes. En effet, d’une part, les dividendes ne sont en principe pas déductibles fiscalement, d’autre part, les actionnaires qui supportent un risque supérieur à celui des créanciers attendent une rémunération plus élevée.En théorie, l’entreprise a donc intérêt à s’endetter, elle profite alors de l’effet de levier , c’est-à-dire qu’elle augmente la rentabilité de ses capitaux propres en ayant recours à l’endettement. L’effet de levier est d’autant plus élevé que la rentabilité économique, c’est-à-dire la rentabilité des capitaux utilisés, est supérieure au taux d’intérêt des capitaux empruntés, compte tenu du rapport des dettes aux fonds propres. Il s’exprime par le rapport:

Outre ces éléments d’appréciation que constituent les ratios évoqués, il ne faut pas perdre de vue l’objectif de rentabilité. Lors de la décision de financement, on tente de se rapprocher de la structure optimale, c’est-à-dire celle qui correspond au coût des ressources le plus bas.La structure optimale de financementL’existence d’une structure optimale de financement est un débat fondamental en théorie financière, car c’est la structure financière qui détermine le coût des capitaux, donc le choix des investissements. En effet, déterminer la rentabilité d’un investissement consiste à comparer le surplus financier dégagé au coût des capitaux investis. Ce coût est le coût moyen pondéré des capitaux utilisés, qu’on appelle coût du capital .Le coût des capitaux propres est supérieur à celui des dettes. En effet, d’une part, les dividendes ne sont en principe pas déductibles fiscalement, d’autre part, les actionnaires qui supportent un risque supérieur à celui des créanciers attendent une rémunération plus élevée.En théorie, l’entreprise a donc intérêt à s’endetter, elle profite alors de l’effet de levier , c’est-à-dire qu’elle augmente la rentabilité de ses capitaux propres en ayant recours à l’endettement. L’effet de levier est d’autant plus élevé que la rentabilité économique, c’est-à-dire la rentabilité des capitaux utilisés, est supérieure au taux d’intérêt des capitaux empruntés, compte tenu du rapport des dettes aux fonds propres. Il s’exprime par le rapport: où Rf est la rentabilité financière (capacité des capitaux propres à dégager un résultat), Re la rentabilité économique (de l’ensemble des capitaux utilisés), i le taux d’intérêt des emprunts, DT/FP le taux d’endettement (ou d’autonomie financière, cf. R2 supra ).L’effet de levier devient naturellement moins intéressant, ou est même négatif, si le taux d’intérêt devient trop élevé ou si la rentabilité économique diminue.Selon la théorie généralement admise, l’évolution du coût du capital permet de déterminer la structure optimale de financement. Comme on peut le voir sur la figure:– le coût des capitaux propres baisse tant que le niveau optimal d’endettement n’est pas atteint, il remonte lorsque, passé ce seuil d’endettement, le risque de l’entreprise augmente;– le coût des capitaux empruntés est constant jusqu’à ce même seuil, puis se relève, le risque des prêteurs augmentant.Les limites de l’endettementL’analyse précédente, en termes de coûts, ne doit pas faire oublier l’antagonisme existant entre différents objectifs: celui de rentabilité suppose le recours à l’emprunt afin de profiter de l’effet de levier, tandis que celui d’autonomie financière incite, au contraire, à accroître le montant des capitaux propres. Une enquête consacrée au comportement des grandes entreprises françaises a montré que le choix entre les sources de financement dépendait, d’une part, de leurs coûts respectifs, d’autre part, de leurs conséquences sur l’autonomie financière de la firme et du maintien de sa solvabilité. Le coût relativement faible de la dette a pu expliquer le taux élevé d’endettement des entreprises à une certaine époque mais, pour la majorité d’entre elles, il existe une limite supérieure à ne pas franchir. Elle est déterminée à partir de plusieurs critères regroupés dans le tableau 2.2. Analyse comparative des modes de financement utilisésL’évolution des modes de financement des entreprises françaisesLes statistiques permettent de constater qu’après une période d’endettement élevé les entreprises françaises ont adopté, dans les années 1980, des positions différentes (mais cette tendance s’est inversée à partir de 1988).Le tableau 3 fait apparaître, à partir de 1982, une diminution de l’endettement et, corrélativement, une augmentation des fonds propres due à l’amélioration de l’autofinancement et aux augmentations de capital. On remarque également un appel accru au marché financier (obligations) au détriment des autres formes de crédit, notamment du crédit bancaire. Ce phénomène de «désintermédiation» est consécutif à la réforme engagée par le gouvernement dans le but de diminuer le coût du financement des entreprises.C’est l’allégement de la dette, davantage que la baisse du coût de l’argent, qui a diminué la charge financière des entreprises et fait progresser leur rentabilité financière. Comme l’indique le tableau 4, les taux réels d’intérêt ont fortement augmenté entre 1982 et 1986.Le taux d’endettement, mesuré par le rapport: dettes à long et moyen terme/ressources propres, diminue après avoir atteint des niveaux considérés comme inquiétants (1965: 0,34; 1970: 0,46; 1975: 0,65; 1980: 0,53; 1985: 0,63; 1986: 0,56).Quant aux dettes totales, et à la part des dettes à court terme parmi ces dettes totales, elles ont évolué au cours des dernières années comme l’indique le tableau 5.Ce tableau 5 appelle les commentaires suivants:– Si on compare l’endettement total à l’endettement à terme, indiqué précédemment, on en déduit que les entreprises ont recours à d’autres emprunts que les emprunts bancaires (notamment aux prêts participatifs).– La dette totale s’est allégée, dans les années 1980, amorçant un changement par rapport à la décennie précédente. Il faut noter, en ce qui concerne le premier ratio, que la norme généralement admise se situe entre 100 et 150 p. 100.– La part des crédits à court terme diminue. Cela apparaît comme étant le résultat de plusieurs facteurs: la croissance des investissements est de plus en plus financée par des ressources stables; les établissements financiers spécialisés dans le long terme financent de plus en plus l’ensemble des besoins et non plus seulement les investissements physiques; un retournement des anticipations est amorcé quant à la poursuite de la baisse des taux d’intérêt.Il convient d’interpréter ces statistiques avec prudence pour plusieurs raisons:– Selon les sources, les termes utilisés ne recouvrent pas toujours les mêmes valeurs. Ainsi, suivant les cas, les ressources propres incluent ou non les amortissements et les provisions.– Les ratios indiqués sont des moyennes, or il existe des disparités importantes entre les secteurs et selon la taille des entreprises. L’industrie est plus endettée que le commerce. Les P.M.E. sont généralement beaucoup moins endettées que les grandes entreprises.– À cause des principes comptables, notamment de l’enregistrement au coût historique, les valeurs portées au bilan sont généralement sous-évaluées. C’est le cas des ressources propres. Si on mesure les fonds propres à partir des actifs physiques financés, évalués à leur coût de renouvellement, le ratio dette netteonds propres est celui du tableau 6.Les comparaisons internationalesLes comparaisons internationales sont très difficiles à effectuer, même au niveau européen, essentiellement à cause des disparités comptables. Ainsi dans certains pays, comme l’Italie et l’Allemagne fédérale, des provisions pour retraite augmentent les fonds propres et font apparaître une capacité de financement beaucoup plus forte que la capacité réelle. Les banques de données comparatives, mises en place récemment, notamment au sein de la C.E.E., devraient permettre d’effectuer des comparaisons valables.Ces réserves étant faites, le tableau 7 donne cependant une indication du niveau d’endettement de différents pays au début des années 1980.Les entreprises japonaises apparaissent comme très endettées. Si on considère le tableau 8, la structure financière permet de calculer le ratio d’endettement total. Pour la période 1974-1980, il est de 376 p. 100, ce que la pratique bancaire française ne saurait tolérer. Il semblerait que, si les entreprises japonaises sont très endettées, leur endettement soit plus subi que voulu: d’une part, à cause de la législation japonaise qui n’a pas favorisé l’émission de nouvelles actions (émission à la valeur nominale); d’autre part, les liens étroits entre les banques et les entreprises expliquent le niveau élevé de l’endettement bancaire.La stratégie de financement des entreprisesLes fluctuations et disparités constatées précédemment conduisent à se poser la question de savoir si les entreprises ont une stratégie de financement et quelle place doit être accordée à l’effet de levier, référence des théoriciens.L’effet de levier a joué sans conteste un rôle primordial pendant la période d’après guerre, celle qu’on appelle d’un terme significatif les «trente glorieuses». La croissance de l’économie nationale a reposé sur l’endettement des entreprises. L’effet de levier a pu jouer de manière idéale, puisque les taux d’intérêt nominaux étaient sensiblement égaux à ceux de l’inflation, si ce n’est inférieurs.Puis les deux chocs pétroliers ont bouleversé les mécanismes. Les taux réels d’intérêt ont considérablement augmenté, tandis que la rentabilité des entreprises baissait. Aussi, dès qu’elles ont pu, les entreprises se sont désendettées pour garantir leur solvabilité. Comme l’indique le tableau 6, il y a eu un renversement de tendance en 1974-1975, après la première crise pétrolière. Puis, malgré la deuxième crise, après 1981, la diminution de la rentabilité des entreprises n’a pas permis de dégager des ressources pour le désendettement. Depuis 1985, on a pu constater une nouvelle diminution qui tend à se poursuivre.Après les structures bilantielles déséquilibrées de la période 1973-1984, on revient à un ratio capitaux propres/dettes = 50/50, ce qui rassure les banquiers. Toutefois, il est à signaler que si le niveau relatif des taux d’intérêt a conduit les entreprises françaises à un endettement jugé très élevé, cela s’est produit avec l’accord des pourvoyeurs de fonds.Leur endettement réel a sans doute été moins excessif qu’il n’y paraissait en termes comptables, cependant, il est admis que, lors des dernières crises, les entreprises françaises, plus endettées que d’autres, les américaines notamment, se sont révélées plus vulnérables.L’augmentation des capitaux propres constatée ces dernières années s’explique également, en partie, par l’évolution de la nature des investissements. Le montant des investissements «immatériels» (recherche et développement, logiciels, etc.) est de plus en plus important par rapport aux investissements physiques. Le ratio investissements immatérielsormation brute de capital fixe est passé de 21 en 1974 à 33 en 1984. Sans doute des formules de financement spécifiques se sont développées, comme le capital-risque, mais le financement de ces investissements risqués doit toujours, en grande partie, être assuré par les capitaux propres.3. Un environnement financier en mutationLa multiplication des modes de financementLes sources de financement sont devenues si nombreuses qu’il existe sur le marché plusieurs bases de données pour aider les responsables financiers dans la recherche d’information et le choix des modes de financement. Certains guides font état de plus de quatre cents procédures de financement.Nous pouvons les classer en financement par capitaux propres, financement externe et financement selon des formules qui se situent entre les apports de fonds propres et l’emprunt, ou combinent les deux.Rappelons les deux manières d’augmenter les capitaux propres: l’accroissement interne par autofinancement et l’augmentation du capital, cette dernière se faisant par émission d’actions lorqu’il s’agit d’une société. Des produits nouveaux, de la famille des actions, ont été créés pour répondre à des besoins précis, comme les certificats d’investissements et les actions à dividendes prioritaires; les premiers ont eu pour but de procurer des capitaux frais aux entreprises nationalisées, les secondes permettent d’accroître les fonds propres des entreprises familiales, tout en préservant, dans les deux cas, le contrôle de l’entreprise par les dirigeants en place.Parmi les apports en fonds propres, il faut mettre à part le capital-risque, procédé de financement de projets de P.M.E. innovatrices, développé en France à partir de 1974 et laissé à l’initiative de certains organismes.Une partie du financement externe est liée directement à l’activité de l’entreprise: ce sont les dettes d’exploitation et tout ce qui concerne le financement des stocks et des créances. Le financement par cessions de créances a été simplifié par la loi Dailly en 1981.L’autre partie du financement externe provient des crédits bancaires à court, moyen et long terme, des émissions d’emprunts obligataires ou, exceptionnellement, des aides financières (notamment sous forme de prêts bonifiés) et subventions de l’État ou des régions. Le crédit-bail, qui date de 1967, peut être considéré comme une forme d’emprunt.En ce qui concerne les obligations, de nombreuses catégories sont désormais proposées au public, comme les obligations à taux variables, les obligations bull and bear ... Certaines existaient depuis longtemps, mais il a fallu le développement du marché financier, et le désir de se couvrir des risques de variations de taux, pour les redécouvrir.Parmi les modes de financement intermédiaires entre apports de fonds propres et emprunts, citons les obligations convertibles dont l’origine est déjà relativement ancienne, et les prêts participatifs.La diversité des sources de financement s’accompagne d’une diversité des intervenants; les produits spécifiques n’étant offerts que par des organismes spécialisés nationaux, régionaux ou sectoriels.La réforme du marché des capitaux et les nouveaux instruments financiersPour faire face à la concurrence sur un marché devenu international, les pouvoirs publics ont engagé en 1984 un important processus de modernisation du marché des capitaux. Les traits principaux de la réforme sont les suivants:– un décloisonnement des marchés de l’argent, marché financier, ou à long terme, utilisant comme supports les valeurs mobilières, et marché monétaire, marché à court terme, utilisant comme supports des effets à échéance courte;– la création de nouveaux instruments destinés à combler le vide entre échéances courtes et échéances longues (certificats de dépôts, billets de trésorerie...);– l’ouverture, sous certaines conditions, des marchés à tous les agents économiques, notamment aux entreprises (désintermédiation), cette dernière mesure visant à faire baisser le coût de l’argent.Par ailleurs, le «second marché» a été créé en 1983 dans le but de permettre aux entreprises moyennes d’accéder au marché financier réglementé et de renforcer ainsi leurs ressources permanentes.Enfin, depuis 1986, a été ouvert à Paris le marché à terme des instruments financiers (M.A.T.I.F.). Désormais à Paris, comme dans la plupart des grandes places financières, peuvent se négocier des contrats à terme sur différents produits financiers.À l’occasion de la réforme des marchés, de nouveaux instruments financiers ont donc été créés, comme les certificats de dépôts; les innovations financières sont également le fait des intervenants sur ces marchés, notamment les banques. Les nouveaux produits ont essentiellement pour but de mieux gérer les risques: risques de taux et risques de change. Ce sont les contrats à terme ferme (swaps , futures ...). D’autres permettent à la fois de se couvrir et de spéculer, ce sont les contrats optionnels. Ils donnent le droit, et non l’obligation, moyennant une prime, de vendre ou d’acheter.Ces innovations ont pu se développer grâce aux progrès de l’informatique et aux nouveaux outils d’aide à la décision.Incidence des changements sur le financement des entreprisesCes changements sont encore récents, aussi est-il difficile de mesurer toutes leurs incidences sur le financement des entreprises. De plus, les présentations comptables ne sont pas encore adaptées aux réformes. C’est ainsi que la plupart des innovations sont effectuées sous forme d’opérations enregistrées hors bilan. En l’état actuel de la réglementation comptable, à la lecture d’un bilan on ne peut voir si les entreprises ont eu recours à l’endettement direct sur le marché monétaire plutôt qu’à l’endettement bancaire classique. La réforme du marché des capitaux et la création quasi incessante de nouveaux instruments financiers a certainement relancé le marché et lui assure le dynamisme recherché, mais ces changements présentés comme révolutionnaires quant au financement des entreprises appellent plusieurs remarques.Le financement des entreprises est désormais un phénomène complexe:– le langage financier est devenu hermétique, les termes utilisés ci-dessus, comme swaps , futures , bull and bear , sont les désignations courantes;– les instruments utilisés sont sophistiqués, au point que les risques techniques engendrés par l’utilisation d’instruments de couverture des risques de taux ne sont plus toujours maîtrisés;– la gestion de la trésorerie devient l’affaire de spécialistes d’un niveau tel que l’entreprise risque de perdre les profits escomptés en faisant appel à des investissements en hommes, en matériels, en procédures, de plus en plus coûteux;– les innovations ont, en quelque sorte, légitimé la fonction spéculative du trésorier, à qui on a tendance à assigner désormais non seulement l’objectif traditionnel de fourniture de fonds au moindre coût, mais également un objectif de profits sur les opérations financières, notamment les «options».Les changements concernent surtout les grandes entreprises, qui ont effectivement accès au marché des capitaux et doivent se couvrir contre les variations des taux de change dans leurs opérations internationales. On peut évaluer à une centaine le nombre d’entreprises qui ont recours aux billets de trésorerie. La baisse du coût du crédit, visée par la réforme, a d’abord profité aux grandes entreprises.On se trouve donc, depuis la réforme, face à deux catégories d’entreprises qui ne se comportent pas de la même manière quant à leur financement. Les innovations ne concernent véritablement qu’un petit noyau d’entreprises, mais suffisant pour réduire l’activité et les marges des banques. Ces dernières sont incitées à réagir en proposant des services que la plupart des entreprises attendent dans ce nouveau contexte difficilement maîtrisable.

où Rf est la rentabilité financière (capacité des capitaux propres à dégager un résultat), Re la rentabilité économique (de l’ensemble des capitaux utilisés), i le taux d’intérêt des emprunts, DT/FP le taux d’endettement (ou d’autonomie financière, cf. R2 supra ).L’effet de levier devient naturellement moins intéressant, ou est même négatif, si le taux d’intérêt devient trop élevé ou si la rentabilité économique diminue.Selon la théorie généralement admise, l’évolution du coût du capital permet de déterminer la structure optimale de financement. Comme on peut le voir sur la figure:– le coût des capitaux propres baisse tant que le niveau optimal d’endettement n’est pas atteint, il remonte lorsque, passé ce seuil d’endettement, le risque de l’entreprise augmente;– le coût des capitaux empruntés est constant jusqu’à ce même seuil, puis se relève, le risque des prêteurs augmentant.Les limites de l’endettementL’analyse précédente, en termes de coûts, ne doit pas faire oublier l’antagonisme existant entre différents objectifs: celui de rentabilité suppose le recours à l’emprunt afin de profiter de l’effet de levier, tandis que celui d’autonomie financière incite, au contraire, à accroître le montant des capitaux propres. Une enquête consacrée au comportement des grandes entreprises françaises a montré que le choix entre les sources de financement dépendait, d’une part, de leurs coûts respectifs, d’autre part, de leurs conséquences sur l’autonomie financière de la firme et du maintien de sa solvabilité. Le coût relativement faible de la dette a pu expliquer le taux élevé d’endettement des entreprises à une certaine époque mais, pour la majorité d’entre elles, il existe une limite supérieure à ne pas franchir. Elle est déterminée à partir de plusieurs critères regroupés dans le tableau 2.2. Analyse comparative des modes de financement utilisésL’évolution des modes de financement des entreprises françaisesLes statistiques permettent de constater qu’après une période d’endettement élevé les entreprises françaises ont adopté, dans les années 1980, des positions différentes (mais cette tendance s’est inversée à partir de 1988).Le tableau 3 fait apparaître, à partir de 1982, une diminution de l’endettement et, corrélativement, une augmentation des fonds propres due à l’amélioration de l’autofinancement et aux augmentations de capital. On remarque également un appel accru au marché financier (obligations) au détriment des autres formes de crédit, notamment du crédit bancaire. Ce phénomène de «désintermédiation» est consécutif à la réforme engagée par le gouvernement dans le but de diminuer le coût du financement des entreprises.C’est l’allégement de la dette, davantage que la baisse du coût de l’argent, qui a diminué la charge financière des entreprises et fait progresser leur rentabilité financière. Comme l’indique le tableau 4, les taux réels d’intérêt ont fortement augmenté entre 1982 et 1986.Le taux d’endettement, mesuré par le rapport: dettes à long et moyen terme/ressources propres, diminue après avoir atteint des niveaux considérés comme inquiétants (1965: 0,34; 1970: 0,46; 1975: 0,65; 1980: 0,53; 1985: 0,63; 1986: 0,56).Quant aux dettes totales, et à la part des dettes à court terme parmi ces dettes totales, elles ont évolué au cours des dernières années comme l’indique le tableau 5.Ce tableau 5 appelle les commentaires suivants:– Si on compare l’endettement total à l’endettement à terme, indiqué précédemment, on en déduit que les entreprises ont recours à d’autres emprunts que les emprunts bancaires (notamment aux prêts participatifs).– La dette totale s’est allégée, dans les années 1980, amorçant un changement par rapport à la décennie précédente. Il faut noter, en ce qui concerne le premier ratio, que la norme généralement admise se situe entre 100 et 150 p. 100.– La part des crédits à court terme diminue. Cela apparaît comme étant le résultat de plusieurs facteurs: la croissance des investissements est de plus en plus financée par des ressources stables; les établissements financiers spécialisés dans le long terme financent de plus en plus l’ensemble des besoins et non plus seulement les investissements physiques; un retournement des anticipations est amorcé quant à la poursuite de la baisse des taux d’intérêt.Il convient d’interpréter ces statistiques avec prudence pour plusieurs raisons:– Selon les sources, les termes utilisés ne recouvrent pas toujours les mêmes valeurs. Ainsi, suivant les cas, les ressources propres incluent ou non les amortissements et les provisions.– Les ratios indiqués sont des moyennes, or il existe des disparités importantes entre les secteurs et selon la taille des entreprises. L’industrie est plus endettée que le commerce. Les P.M.E. sont généralement beaucoup moins endettées que les grandes entreprises.– À cause des principes comptables, notamment de l’enregistrement au coût historique, les valeurs portées au bilan sont généralement sous-évaluées. C’est le cas des ressources propres. Si on mesure les fonds propres à partir des actifs physiques financés, évalués à leur coût de renouvellement, le ratio dette netteonds propres est celui du tableau 6.Les comparaisons internationalesLes comparaisons internationales sont très difficiles à effectuer, même au niveau européen, essentiellement à cause des disparités comptables. Ainsi dans certains pays, comme l’Italie et l’Allemagne fédérale, des provisions pour retraite augmentent les fonds propres et font apparaître une capacité de financement beaucoup plus forte que la capacité réelle. Les banques de données comparatives, mises en place récemment, notamment au sein de la C.E.E., devraient permettre d’effectuer des comparaisons valables.Ces réserves étant faites, le tableau 7 donne cependant une indication du niveau d’endettement de différents pays au début des années 1980.Les entreprises japonaises apparaissent comme très endettées. Si on considère le tableau 8, la structure financière permet de calculer le ratio d’endettement total. Pour la période 1974-1980, il est de 376 p. 100, ce que la pratique bancaire française ne saurait tolérer. Il semblerait que, si les entreprises japonaises sont très endettées, leur endettement soit plus subi que voulu: d’une part, à cause de la législation japonaise qui n’a pas favorisé l’émission de nouvelles actions (émission à la valeur nominale); d’autre part, les liens étroits entre les banques et les entreprises expliquent le niveau élevé de l’endettement bancaire.La stratégie de financement des entreprisesLes fluctuations et disparités constatées précédemment conduisent à se poser la question de savoir si les entreprises ont une stratégie de financement et quelle place doit être accordée à l’effet de levier, référence des théoriciens.L’effet de levier a joué sans conteste un rôle primordial pendant la période d’après guerre, celle qu’on appelle d’un terme significatif les «trente glorieuses». La croissance de l’économie nationale a reposé sur l’endettement des entreprises. L’effet de levier a pu jouer de manière idéale, puisque les taux d’intérêt nominaux étaient sensiblement égaux à ceux de l’inflation, si ce n’est inférieurs.Puis les deux chocs pétroliers ont bouleversé les mécanismes. Les taux réels d’intérêt ont considérablement augmenté, tandis que la rentabilité des entreprises baissait. Aussi, dès qu’elles ont pu, les entreprises se sont désendettées pour garantir leur solvabilité. Comme l’indique le tableau 6, il y a eu un renversement de tendance en 1974-1975, après la première crise pétrolière. Puis, malgré la deuxième crise, après 1981, la diminution de la rentabilité des entreprises n’a pas permis de dégager des ressources pour le désendettement. Depuis 1985, on a pu constater une nouvelle diminution qui tend à se poursuivre.Après les structures bilantielles déséquilibrées de la période 1973-1984, on revient à un ratio capitaux propres/dettes = 50/50, ce qui rassure les banquiers. Toutefois, il est à signaler que si le niveau relatif des taux d’intérêt a conduit les entreprises françaises à un endettement jugé très élevé, cela s’est produit avec l’accord des pourvoyeurs de fonds.Leur endettement réel a sans doute été moins excessif qu’il n’y paraissait en termes comptables, cependant, il est admis que, lors des dernières crises, les entreprises françaises, plus endettées que d’autres, les américaines notamment, se sont révélées plus vulnérables.L’augmentation des capitaux propres constatée ces dernières années s’explique également, en partie, par l’évolution de la nature des investissements. Le montant des investissements «immatériels» (recherche et développement, logiciels, etc.) est de plus en plus important par rapport aux investissements physiques. Le ratio investissements immatérielsormation brute de capital fixe est passé de 21 en 1974 à 33 en 1984. Sans doute des formules de financement spécifiques se sont développées, comme le capital-risque, mais le financement de ces investissements risqués doit toujours, en grande partie, être assuré par les capitaux propres.3. Un environnement financier en mutationLa multiplication des modes de financementLes sources de financement sont devenues si nombreuses qu’il existe sur le marché plusieurs bases de données pour aider les responsables financiers dans la recherche d’information et le choix des modes de financement. Certains guides font état de plus de quatre cents procédures de financement.Nous pouvons les classer en financement par capitaux propres, financement externe et financement selon des formules qui se situent entre les apports de fonds propres et l’emprunt, ou combinent les deux.Rappelons les deux manières d’augmenter les capitaux propres: l’accroissement interne par autofinancement et l’augmentation du capital, cette dernière se faisant par émission d’actions lorqu’il s’agit d’une société. Des produits nouveaux, de la famille des actions, ont été créés pour répondre à des besoins précis, comme les certificats d’investissements et les actions à dividendes prioritaires; les premiers ont eu pour but de procurer des capitaux frais aux entreprises nationalisées, les secondes permettent d’accroître les fonds propres des entreprises familiales, tout en préservant, dans les deux cas, le contrôle de l’entreprise par les dirigeants en place.Parmi les apports en fonds propres, il faut mettre à part le capital-risque, procédé de financement de projets de P.M.E. innovatrices, développé en France à partir de 1974 et laissé à l’initiative de certains organismes.Une partie du financement externe est liée directement à l’activité de l’entreprise: ce sont les dettes d’exploitation et tout ce qui concerne le financement des stocks et des créances. Le financement par cessions de créances a été simplifié par la loi Dailly en 1981.L’autre partie du financement externe provient des crédits bancaires à court, moyen et long terme, des émissions d’emprunts obligataires ou, exceptionnellement, des aides financières (notamment sous forme de prêts bonifiés) et subventions de l’État ou des régions. Le crédit-bail, qui date de 1967, peut être considéré comme une forme d’emprunt.En ce qui concerne les obligations, de nombreuses catégories sont désormais proposées au public, comme les obligations à taux variables, les obligations bull and bear ... Certaines existaient depuis longtemps, mais il a fallu le développement du marché financier, et le désir de se couvrir des risques de variations de taux, pour les redécouvrir.Parmi les modes de financement intermédiaires entre apports de fonds propres et emprunts, citons les obligations convertibles dont l’origine est déjà relativement ancienne, et les prêts participatifs.La diversité des sources de financement s’accompagne d’une diversité des intervenants; les produits spécifiques n’étant offerts que par des organismes spécialisés nationaux, régionaux ou sectoriels.La réforme du marché des capitaux et les nouveaux instruments financiersPour faire face à la concurrence sur un marché devenu international, les pouvoirs publics ont engagé en 1984 un important processus de modernisation du marché des capitaux. Les traits principaux de la réforme sont les suivants:– un décloisonnement des marchés de l’argent, marché financier, ou à long terme, utilisant comme supports les valeurs mobilières, et marché monétaire, marché à court terme, utilisant comme supports des effets à échéance courte;– la création de nouveaux instruments destinés à combler le vide entre échéances courtes et échéances longues (certificats de dépôts, billets de trésorerie...);– l’ouverture, sous certaines conditions, des marchés à tous les agents économiques, notamment aux entreprises (désintermédiation), cette dernière mesure visant à faire baisser le coût de l’argent.Par ailleurs, le «second marché» a été créé en 1983 dans le but de permettre aux entreprises moyennes d’accéder au marché financier réglementé et de renforcer ainsi leurs ressources permanentes.Enfin, depuis 1986, a été ouvert à Paris le marché à terme des instruments financiers (M.A.T.I.F.). Désormais à Paris, comme dans la plupart des grandes places financières, peuvent se négocier des contrats à terme sur différents produits financiers.À l’occasion de la réforme des marchés, de nouveaux instruments financiers ont donc été créés, comme les certificats de dépôts; les innovations financières sont également le fait des intervenants sur ces marchés, notamment les banques. Les nouveaux produits ont essentiellement pour but de mieux gérer les risques: risques de taux et risques de change. Ce sont les contrats à terme ferme (swaps , futures ...). D’autres permettent à la fois de se couvrir et de spéculer, ce sont les contrats optionnels. Ils donnent le droit, et non l’obligation, moyennant une prime, de vendre ou d’acheter.Ces innovations ont pu se développer grâce aux progrès de l’informatique et aux nouveaux outils d’aide à la décision.Incidence des changements sur le financement des entreprisesCes changements sont encore récents, aussi est-il difficile de mesurer toutes leurs incidences sur le financement des entreprises. De plus, les présentations comptables ne sont pas encore adaptées aux réformes. C’est ainsi que la plupart des innovations sont effectuées sous forme d’opérations enregistrées hors bilan. En l’état actuel de la réglementation comptable, à la lecture d’un bilan on ne peut voir si les entreprises ont eu recours à l’endettement direct sur le marché monétaire plutôt qu’à l’endettement bancaire classique. La réforme du marché des capitaux et la création quasi incessante de nouveaux instruments financiers a certainement relancé le marché et lui assure le dynamisme recherché, mais ces changements présentés comme révolutionnaires quant au financement des entreprises appellent plusieurs remarques.Le financement des entreprises est désormais un phénomène complexe:– le langage financier est devenu hermétique, les termes utilisés ci-dessus, comme swaps , futures , bull and bear , sont les désignations courantes;– les instruments utilisés sont sophistiqués, au point que les risques techniques engendrés par l’utilisation d’instruments de couverture des risques de taux ne sont plus toujours maîtrisés;– la gestion de la trésorerie devient l’affaire de spécialistes d’un niveau tel que l’entreprise risque de perdre les profits escomptés en faisant appel à des investissements en hommes, en matériels, en procédures, de plus en plus coûteux;– les innovations ont, en quelque sorte, légitimé la fonction spéculative du trésorier, à qui on a tendance à assigner désormais non seulement l’objectif traditionnel de fourniture de fonds au moindre coût, mais également un objectif de profits sur les opérations financières, notamment les «options».Les changements concernent surtout les grandes entreprises, qui ont effectivement accès au marché des capitaux et doivent se couvrir contre les variations des taux de change dans leurs opérations internationales. On peut évaluer à une centaine le nombre d’entreprises qui ont recours aux billets de trésorerie. La baisse du coût du crédit, visée par la réforme, a d’abord profité aux grandes entreprises.On se trouve donc, depuis la réforme, face à deux catégories d’entreprises qui ne se comportent pas de la même manière quant à leur financement. Les innovations ne concernent véritablement qu’un petit noyau d’entreprises, mais suffisant pour réduire l’activité et les marges des banques. Ces dernières sont incitées à réagir en proposant des services que la plupart des entreprises attendent dans ce nouveau contexte difficilement maîtrisable.

Encyclopédie Universelle. 2012.